- 同棲を始めたけど共通口座作った方がいいかな?

- 共通口座を作っても管理が難しそう…

- 夫婦の共通口座におすすめの銀行を教えて!

こんにちは、ぽんごです。

同棲を始めたカップル・夫婦が始めに直面する「お金」の問題。お互い給与口座はそのままで生活費だけ出し合うのか、共通口座を作ってまとめるのか…。

実は、始めのうちに「自分たちに合った共通口座のルール」を作っておくことが、将来の貯金額を大きく左右します。しかし、「どの銀行が便利?」、「折半のルールはどう決める?」など、疑問は尽きませんよね。

そこで本記事では、20代夫婦のリアルな共通口座事情を大公開!管理のコツから、手数料が安く便利な「おすすめ銀行」まで、夫婦のお金の悩みを解決するヒントをご紹介します。 この記事を読めば、喧嘩なく、賢く貯金できる家計管理術が見つかる!…かも。

ぽんご

ぽんご結婚しても自分の趣味にお金を使いたい、という人も是非最後まで見てね!

共通口座を作るべき?メリット・デメリット

お金の管理方法は大きく分けて「別財布」「共通口座」「完全共有」の3つ。僕たち夫婦は「共通口座」を作って管理しているので実際に使ってみて感じたメリット・デメリットをご紹介します。

共通口座を作るメリット

- 生活費の管理が明確になる

何にいくら使ったかが一つの口座にまとまるため、「誰が何を払ったっけ?」という管理の手間や混乱がなくなります。 - 貯金がしやすくなる

給料が入ったら、共通口座に決まった金額を入金するルールを作ることで強制的に貯金することができます。 - 趣味にお金をかけられる

定額または収入割合に応じて共通口座に入金するルールにすることで、残った分は自分の趣味など自由に使うことができます。

共通口座を作るデメリット

- 「自由なお金」が減る感覚がある

生活費を共通口座に移すため、個人の銀行口座の残高が減り、お小遣いの範囲でやりくりする意識が必要になります。 - 銀行口座の管理の手間

管理する銀行口座が1つ以上増えるため、手間が増えます。 - 支出が見えすぎる

支出が把握しやすいのはメリットですが、生活費の中で「これ必要だった?」という言い合いが起こる可能性があります。

共通口座におすすめの銀行は?

同棲・結婚を機に共通口座を作るなら、利便性とコストパフォーマンスに優れたネット銀行がおすすめです。

その中でも僕は、

住信SBIネット銀行(d NEO BANK)

をおすすめします!

*ただし、個人の口座で住信SBIネット銀行を開設している場合は、楽天銀行が使いやすいと思います。

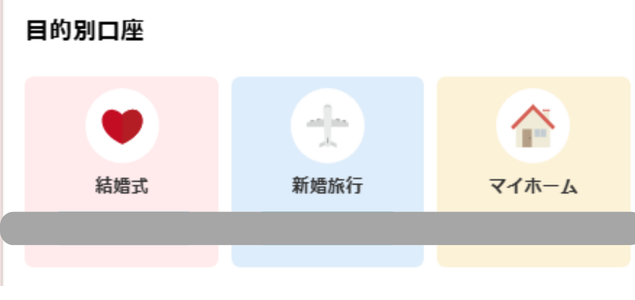

理由①:目的別口座で「貯金」と「生活費」を管理

僕は、所有口座数がなるべく少ない方がいいと思っています。しかし、生活防衛資金、生活費、教育費、老後資金など目的毎に口座を作った方がわかりやすいのも事実です。

そこで、住信SBIネット銀行の「目的別口座」を利用してみましょう。1つの口座内に最大10個まで「目的別口座」を作れます。

このように目的別に分けて1つのアプリで管理できるため、お金の用途が明確になり自然と貯金体質になれます。

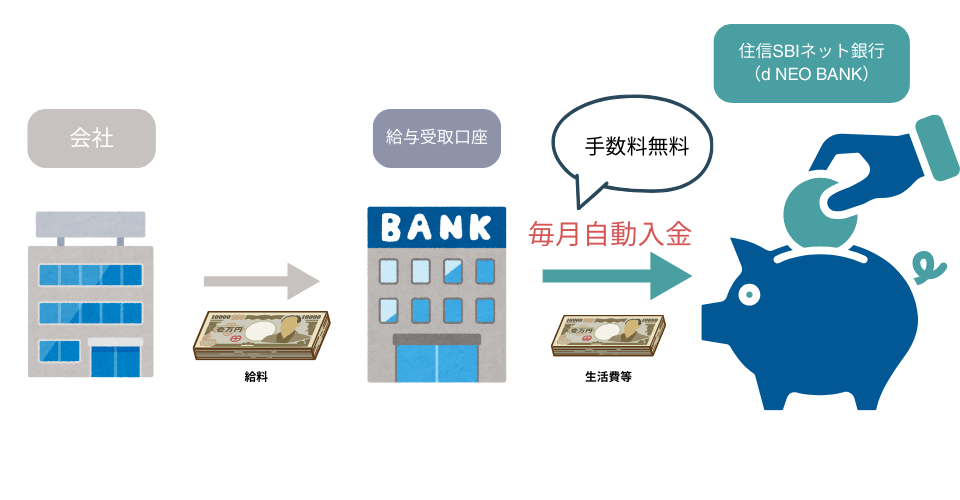

理由②:入金・振込を自動化

毎月給料日に銀行のATMでお金を下して共通口座に入金し、そこから家賃・水道光熱費の振込をするのは面倒ですよね。

住信SBIネット銀行の「定額自動入金サービス」を利用すると共通口座への入金を自動化できます。

*自動入金は「引き落とし元の銀行名義」と「住信SBIの口座名義」を一致させる必要があります。

他行(妻名義)→自動入金→住信SBI共通口座(夫名義)の場合は利用できないので、僕たち夫婦は楽天銀行(妻名義)→自動振込手数料無料→住信SBI共通口座(夫名義)にしています。

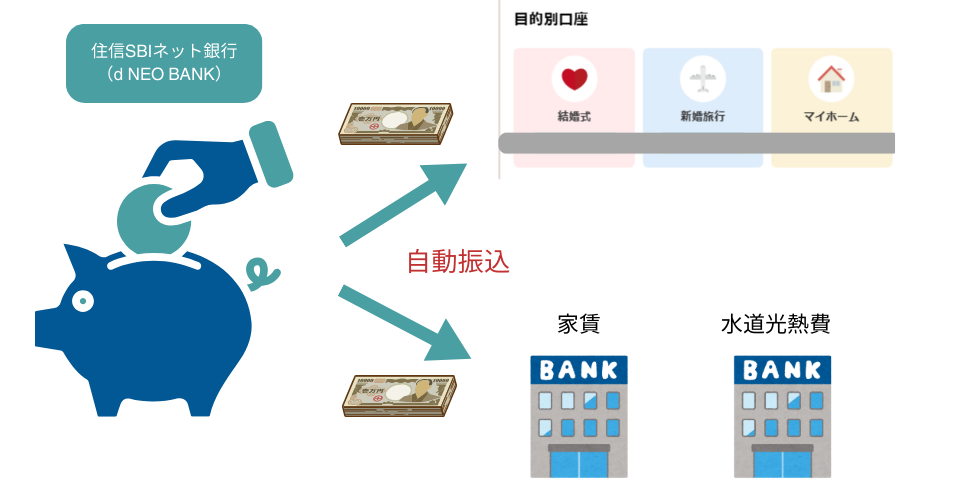

また、「定額自動振込サービス」を利用すると各目的別口座、他行への振込を自動化できます。

一度設定すれば、あとは何もしなくてもお金が集まる仕組みが完成します。

理由③:スマホでATM利用&手数料優遇

住信SBIネット銀行はアプリが優秀で、カードを持っていなくてもスマホだけで提携ATMから現金を引き出せます。 また、ATM利用手数料と他行への振込手数料がそれぞれ月最大20回まで無料(ランクによる)になるため、無駄なコストを徹底的に減らせます。

ぽんごキャッシュカードを持ち歩かなくてもいいから安心だね!

共通口座の管理テクニック

共通口座を作っても、運用のルールが曖昧だとトラブルの原因になります。喧嘩を回避しながら賢くお金を貯めるテクニックを僕たち夫婦を例にご紹介します。

まずは、現状を見える化する

「今、毎月どのくらい使ってる?」とお互いの支出を大まかに共有してみましょう。家賃、光熱費、食費、趣味など…。リストにするだけで話しやすくなります。

将来の話をしてみる

「結婚式は挙げる?」、「子供は欲しい?」、「家は買いたい?」など将来の目標が見えると、月どのくらいの貯金が必要なのかも見えやすくなります。

共通口座への入金額を決める

現状を見える化して、将来の目標を立てたら共通口座への入金額を決めていきましょう。

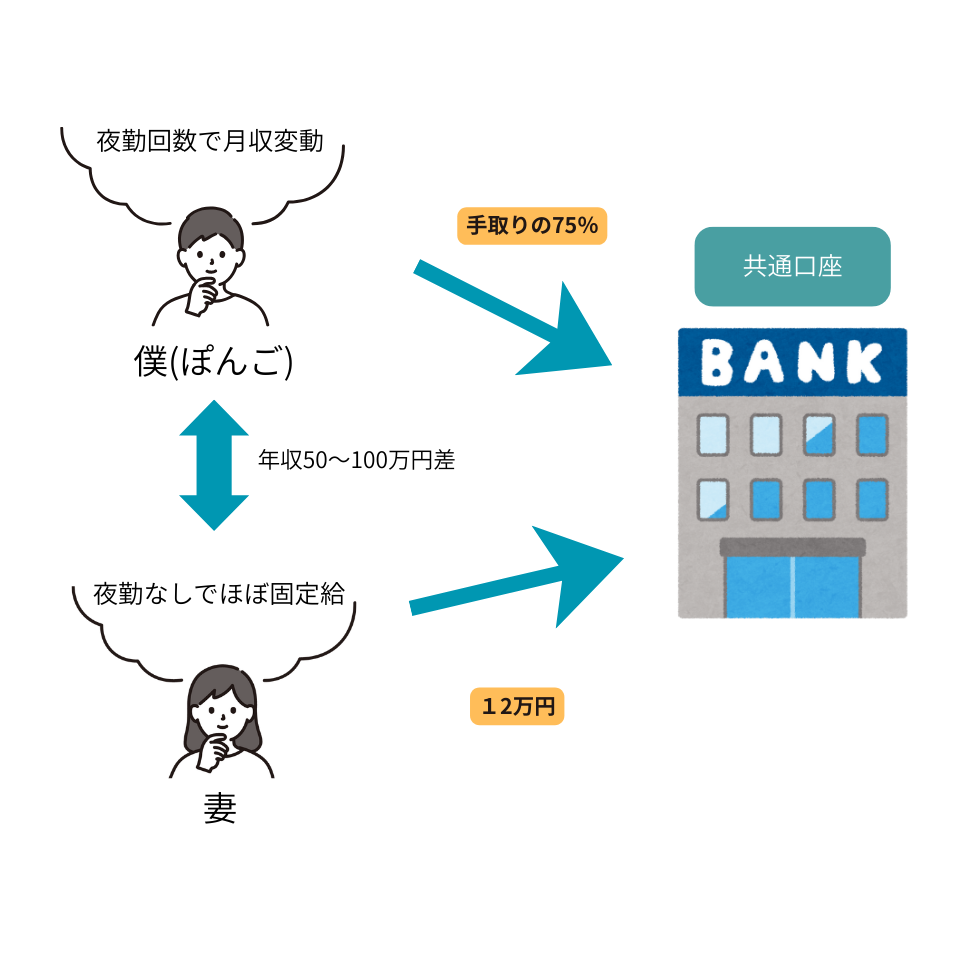

僕たち夫婦は、僕が夜勤回数で月収変動するので手取りの75%、妻が固定額12万円を共通口座に入れるというルールを作りました。

*「定額自動入金サービス」の額を多めに設定して多かった分を引き出しています。

これがお互い自由に使えるお金を残しつつ、生活費+貯金を両立できるいいバランスでした。

もちろんこれが唯一の正解ではありません。「お互い固定額の方が管理しやすい」という人もいれば、「完全に収入比率で分けたい」という人もいます。大事なのは2人が納得できるルールを見つけることです。

定期的に見直す日を作る

僕たちは、「毎月1日に家計会議」の時間を取っています。特に、どちらかに家計管理を任せている夫婦は支出を見つめなおすいい機会になると思います。

よくある質問

口座名義はどうする?

夫婦共有名義の口座は作れません。僕たち夫婦は、僕(夫)名義の口座を使っています。

- 僕が家計管理を担当してる

- 妻は楽天銀行を利用していて共通口座への振込手数料が無料

- 僕の給与振込口座は手数料が高く、「定額自動入金サービス」を利用したかったから。

家計管理のメイン担当の名義が管理しやすいです。

楽天銀行、住信SBIネット銀行をすでに使ってる場合は?

楽天銀行、住信SBIネット銀行をすでに個人口座で使っている場合は、「GMOあおぞらネット銀行」か「SBI新生銀行」がおすすめです。

・振込が多い方…GMOあおぞらネット銀行

・金利・ATM無料回数重視の方…SBI新生銀行

まとめ

お疲れさまでした。

共通口座を作るかどうか迷っているのは、2人の将来を考えている証拠です。パートナーと話し合って自分たちの正解を探してみてください。

始めに決めたルールが10年後も同じとは限りません。ライフスタイルが変わったら、そのたびに話し合って自分たちのペースで資産形成をしていきましょう。

ぽんごこの記事を読んだ感想や分からないことがあれば、X(旧Twitter)アカウント:@vau_lab もあるから気軽にDM送ってね!

田舎暮らしを快適にするアイテムをご紹介

コメント